![Brand Vertical-PRINCIPAL-1.png]](https://suporte.altoqi.com.br/hs-fs/hubfs/Brand%20Vertical-PRINCIPAL-1.png?width=70&height=63&name=Brand%20Vertical-PRINCIPAL-1.png)

Gerar o orçamento de uma obra vai muito além de levantamento de quantitativos e cotação de preços. Enganasse quem pensa que um bom orçamento está atrelados apenas a estas duas variáveis. Portanto, é de grande importância que conheçamos os fatores que envolvem esta disciplina, de modo que possamos considerar as diversas variáveis que envolvem este procedimento, evitando ao máximo surpresas indesejadas. Para isso, preparamos uma serie de artigos abordando alguns conceitos importantes que devemos conhecer e considerar no processo de orçamentação de uma obra.

- Orçamento de obras - Paramétrico e Analítico

- Orçamento de obras - Custos diretos e indiretos

- Orçamento de obras - BDI Benefícios e Despesas Indiretas (este artigo)

- Orçamento de obras - Critérios de medição e pagamento

- Orçamento de obras - Análise da curva ABC

- Orçamento de obras - Levantamento quantitativo

O BDI é um valor percentual aplicado sobre os custos direto de um serviço, para contemplar os custos indiretos e o lucro, incidentes em uma obra, de modo a estabelecer o seu preço de venda. Apesar de parecer algo simples a aplicação de percentuais muito elevados podem incorrer na perca de competitividade no mercado, por outro lado, utilizar percentuais muito baixos podem não suprir os custos indiretos comprometendo o lucro e a viabilidade econômica do negócio.

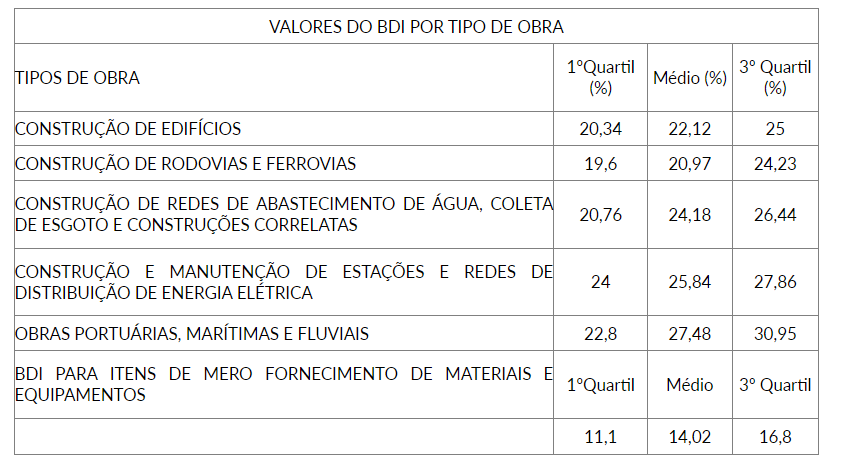

Definição do BDI para obras publicas

Os valores percentuais de BDI, são muito particulares de cada empresa e obra, por levarem em consideração os custos indiretos que podem variar de situação para situação. Portanto, para balizar este valor, podemos tomar como base as diretrizes dispostas no Acórdão 2622/2013 do TCU (Tribunal de Contas da União) que estabelece um intervalo de admissibilidade de valores a serem adotados nas variáveis para o cálculo do BDI em obras públicas e consequentemente o valor final do BDI.

O TCU define no item 9.1 do Acórdão 2622/2013 os valores admissíveis de percentual de BDI para obras públicas, demostrados no quadro a seguir.

- O 1º quartil apresenta o valor mínimo;

- A coluna Médio apresenta o valor comumente utilizado;

- O 3º quartil apresenta o valor máximo.

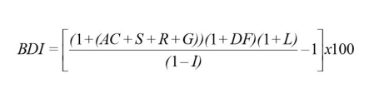

Abaixo disponibilizamos a fórmula para cálculo de BDI recomendada pelo TCU (Tribunal de Contas da União):

Onde:

AC = taxa representativa das despesas de rateio da administração central;

R = taxa representativa de riscos;

S = taxa representativa de seguros;

G = taxa representativa de garantias;

DF = taxa representativa das despesas financeiras;

L = taxa representativa do lucro/remuneração;

I = taxa representativa da incidência de tributos.

Os valores para cada variável acima, também podem ser consultados nas tabelas do item 9.2 do Acórdão 2622/2013 do Tribunal de Contas da União.

Para as obras particulares, não é necessário atender a todos estes requisitos do Tribunal de Contas da União, portanto, uma decisão particular de cada empresa. Contudo, nada impede que sejam adotados, o método e as faixas aceitáveis para valores de taxas de Benefícios e Despesas Indiretas (BDI) do TCU para direcionar o cálculo do BDI, visto que, estas diretrizes foram definidas a partir de estudo desenvolvido por grupo de trabalho constituído por membros de várias unidades técnicas especializadas.

Reitero que o BDI irá incidir no preço de venda de um empreendimento e contempla o lucro da empresa, portanto, este valor quando muito elevado pode fazer com que os seus clientes recusem a proposta, por outro lado, valores muito baixo podem não suprir os custos indiretos e comprometer o lucro da empresa.

Considerações

Com as informações acima, fica muito claro que a definição do BDI possui uma função estratégica na elaboração de um orçamento, e devido a isso, precisamos ter uma atenção especial na hora de definir estes valores. Abaixo vamos deixar algumas boas práticas para minimizar falhas no cálculo do BDI.

Calcular o BDI para cada obra:

Uma prática comum em orçamento é a aplicação de BDI fixo e definitivamente está NÃO é uma boa conduta, como visto anteriormente, cada obra possui suas peculiaridades que podem influenciar principalmente os seus custos indiretos. Portanto, analise criteriosamente e calcule o BDI para cada obra.

Conheça os impostos:

Este é sem dúvidas um assunto complexo, portanto, uma acessória contábil e sempre bem-vinda, de modo a garantir que foram incluídos de forma correta todos os impostos incidentes na obra, e lembre-se que estes podem sofrer alterações em virtude da legislação local onde a obra será executada.

Conheça as despesas de administração central:

A base de qualquer administração financeira é conhecer as suas despesas e faturamento, portanto, faça um levantamento preciso das despesas que administrativas que precisam ser incluídas no BDI para garantir que não precise abater do lucro, possíveis déficits das despesas administrativas.

Conheça o contrato:

O contrato pode conter critérios específicos como inclusão de garantias, seguros, entre outros. Desta forma, é importante conhecer estas especificidades para não ser pego de surpresa com despesas extras que não foram identificadas no momento do cálculo do BDI.

Conheça o padrão da obra:

O padrão da obra incide na qualidade dos materiais, mão de obra e a possível necessidade de equipamentos diferenciados, consequentemente isto influencia na logística e tempo de execução. Assim, pede ser importante avaliar o lucro desejado para dado padrão de obra.

Registre e avalie seu histórico:

Registrar dados de histórico é sem dúvidas uma boa prática para identificar as falhas e buscar o aperfeiçoamento para aplicações futuras.

Poderíamos citar aqui uma infinidade de boas práticas, contudo, o importante e ter a consciência da importância de termos um olhar critico sobre tudo o que estamos considerando no cálculo do BDI, e que não se trata de um valor engessado que aplicamos para todas as obras.