Gerar o orçamento de uma obra vai muito além de levantamento de quantitativos e cotação de preços. Enganasse quem pensa que um bom orçamento está atrelados apenas a estas duas variáveis. Portanto, é de grande importância que conheçamos os fatores que envolvem esta disciplina, de modo que possamos considerar as diversas variáveis que envolvem este procedimento, evitando ao máximo surpresas indesejadas. Para isso, preparamos uma série de artigos abordando alguns conceitos importantes que devemos conhecer e considerar no processo de orçamentação de uma obra.

- Orçamento de obras - Paramétrico e Analítico

- Orçamento de obras - Custos diretos e indiretos (este artigo)

- Orçamento de obras - BDI (Benefícios e Despesas Indiretas)

- Orçamento de obras - Critérios de medição e pagamento

- Orçamento de obras - Análise da curva ABC

- Orçamento de obras - Levantamento quantitativo

Por falta de normas técnicas específicas, é comum encontrarmos divergências entre os autores quando o assunto é custo direto e indireto, mais precisamente na classificação dos custos de administração local, canteiro de obras, mobilização/desmobilização.

Neste artigo, iremos classificar e conceituar custos direto e indiretos amparados no que diz o Acórdão 2622/2013 do Tribunal de Contas da União, onde embasado no conceito técnico científico de contabilidade de custos e normas contábeis, visto o alinhamento com o princípio da transparência em obras públicas defini:

Custos diretos

São custos diretos aqueles que podem facilmente ser mensurados, controlados e consequentemente passíveis de medição e pagamento, discriminados em planilhas de custos diretos incluindo, portanto, os custos de administração local, canteiro de obras, mobilização/desmobilização aos custos diretos da obra.

Somando-se portanto, a aqueles gerados diretamente na transformação dos insumos em um produto final, isto é, os custos oriundos dos materiais, equipamentos e mão de obra utilizados para a execução de um determinado serviço e que estão direcionados especificamente para aquela obra. Os custos diretos podem ser determinados pelo orçamento analítico, através da associação de composições de custo unitário aos quantitativos de cada serviço.

Para melhor entendimento, na prática, o custo direto são todos aqueles gerados no canteiro de obras, por exemplo, para executar uma parede de vedação serão necessários:

- Quantidade "X" de blocos;

- Quantidade "Y" de argamassa de assentamento;

- Quantidade "Z" de mão de obra (pedreiro);

- Quantidade "K" de mão de obra (servente);

- Quantidade "W" de equipamentos.

Todos estes insumos são os custos diretos de um determinado serviço da obra.

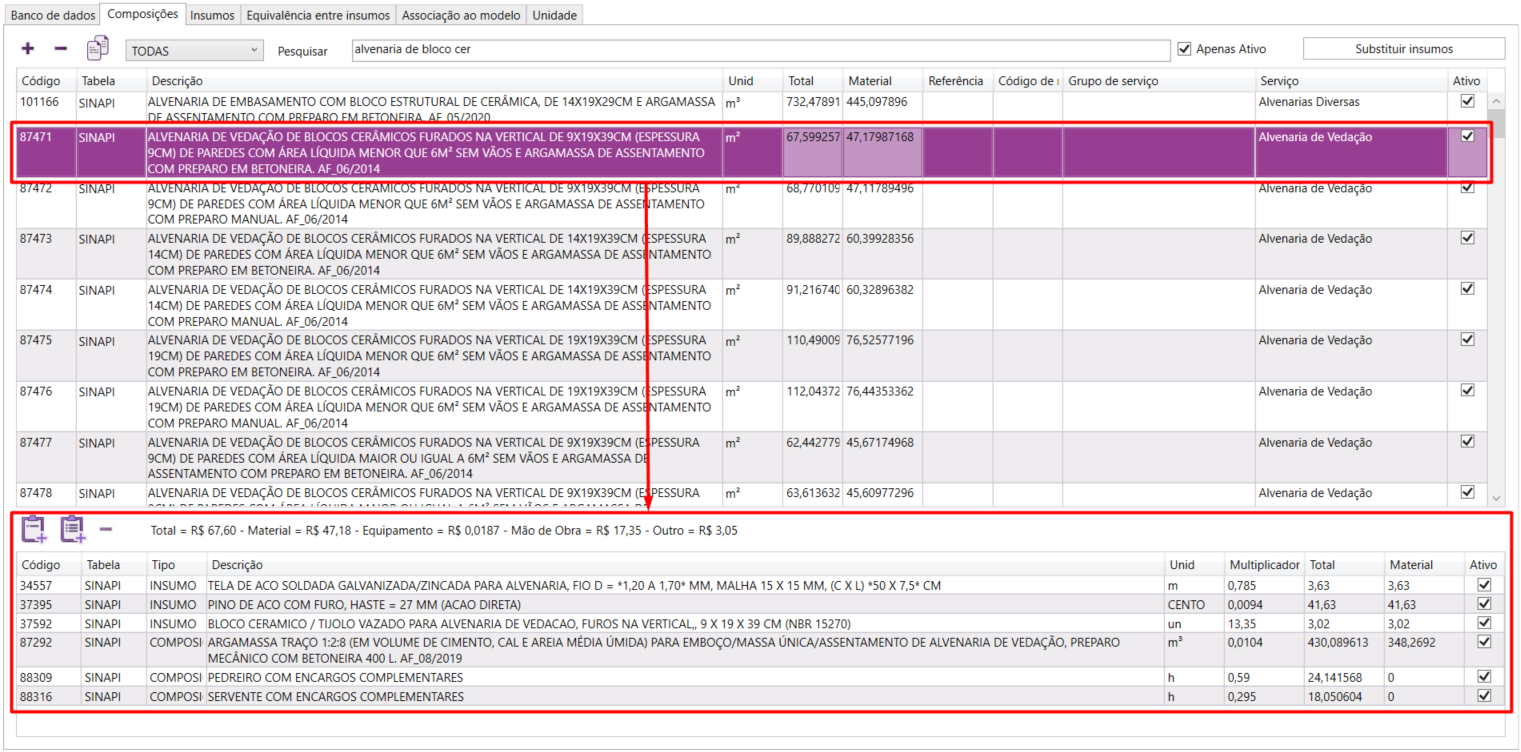

Veja no exemplo a seguir os insumos que podemos encontrar em uma composição de custo unitário de execução de uma parede de vedação. Na imagem, temos uma composição para a execução de alvenaria de vedação e logo abaixo a descrição de todos os insumos necessários para realizar este serviço, retirada do banco de dados do AltoQi Visus, referencial de custos SINAPI. Estes representam os custos diretos para a execução de uma parede de alvenaria de vedação da obra.

Custos indiretos

Devem ser considerados somente os custos aplicados ao orçamento da obra por meio de critérios de rateio ou estimativas, onde a precisão da mensuração pode conter algum grau de subjetividade e ser inferior a dos custos diretos, tais como: taxa de rateio da administração central, riscos, seguros, garantias, despesas financeiras, remuneração da empresa contratada e tributos incidentes sobre o faturamento.

Em resumo, custos indiretos são todas as despesas da empresa que não são responsáveis pela execução direta de um serviço, porém, precisam de alguma forma ser consideradas no orçamento, visto que, indiretamente precisam ser atribuídas ao custo da obra. Os custos indiretos podem ainda ser definidos como custos administrativos da empresa e que podem ser rateados para mais de um empreendimento não dependendo da quantidade de serviço produzido na obra.

São exemplos de custos indiretos:

- Taxa representativa das despesas de rateio da administração central;

- Taxa representativa de riscos;

- Taxa representativa de seguros;

- Taxa representativa de garantias;

- Taxa representativa das despesas financeiras;

- Taxa representativa da incidência de tributos.

Embora estes custos não façam parte direta da execução da obra em si, eles existem, e precisam ser contabilizados de alguma forma. Negligenciar estes custos, pode comprometer a viabilidade econômica de um empreendimento.

Os custos indiretos são aplicados ao orçamente percentualmente através do BDI (Budget Difference Income) em português (Benefícios e Despesas Indiretas). Assunto tratado no artigo: Orçamento de obras - BDI (Benefícios e Despesas Indiretas).